Berriro argitaratua: Qianzhan Industriaren Ikerketa Institutua

Artikulu honen datu nagusiak: Txinako manganesoaren industriaren merkatu segmentuaren egitura; Txinako manganeso elektrolitikoaren produkzioa; Txinako manganesoa sulfatoaren ekoizpena; Txinako manganeso elektrolitikoko dioxidoaren ekoizpena; Txinako manganesoaren aleazio ekoizpena

Manganesoaren industriaren merkatuaren segmentuaren egitura: Manganesoaren aleazioak% 90 baino gehiago dira

Txinako manganesoaren industria merkatua merkatuko segmentuetan banatu daiteke:

1) Manganesoaren merkatu elektrolitikoa: batez ere altzairu herdoilgaitzezko, material magnetikoen, altzairu bereziko, manganeso gatz eta abar ekoizteko erabiltzen da.

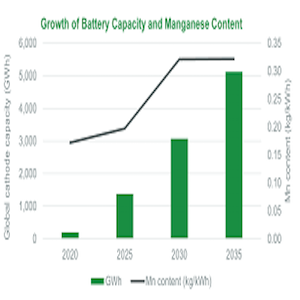

2) Manganesoko dioxido elektrolitikoko merkatua: lehen mailako bateriak, bigarren mailako bateriak (litio manganato), material magnetiko bigunak eta abar ekoizteko erabiltzen da.

3) Manganesoaren sulfatoen merkatua: batez ere ongarri kimikoen, ternarioaren aitzindarien eta abarretan erabiltzen da.

2022an, Txinako manganesoko aleazio ekoizpenak ekoizpen osoaren proportzio handiena izango du,% 90etik gorakoa; ondoren, manganeso elektrolitikoa,% 4 kontabilizatzea; Purutasun handiko manganesoa sulfatoa eta manganeso elektrolitikoko dioxidoa% 2 inguru dira.

Manganesoaren industriaSegmentuen merkatuaren irteera

1. Manganesoaren ekoizpen elektrolitikoa: gainbehera zorrotza

2017tik 2020ra, Txinako manganeso elektrolitikoko irteera 1,5 milioi tona inguru mantendu ziren. 2020ko urrian, Manganesoaren Industria Batzorde Nazionalaren Manganesoaren Berrikuntza Elektrolitikoaren Aliantza ofizialki ezarri zen, hornidura alboko erreforma abiarazteanmanganeso elektrolitikoaIndustria. 2021eko apirilean, Manganesoaren Berrikuntza Elektrolitikoko Aliantzak "Manganesoaren Berrikuntzako Berrikuntzako Aliantza Industri Berritzeko Plana (2021 edizioa)" kaleratu zuen ". Industriaren berritzearen bukatze leuna ziurtatzeko, aliantzak industria osorako plana proposatu zuen 90 egun berritzeko produkzioa eteteko. 2021eko bigarren seihilekoaz geroztik, Hego-mendebaldeko probintzien irteerak manganeso elektrolitikoko ekoizpen arlo nagusietan jaitsi egin da energia eskasia dela eta. Aliantzaren estatistiken arabera, 2021ean nazio mailako manganesoaren enpresen irteera osoa 1.3038 milioi tona da, 197.500 tona gutxitzea 2020rekin alderatuta, eta urte arteko beherakada% 13,2ko beherakada. SMM ikerketa datuen arabera, Txinako manganesoaren ekoizpen elektrolitikoa 760.000 tonara jaitsiko da 2022an.

2. Manganesoaren sulfatoaren produkzioa: Handimendu azkarra

Txinako manganesoaren sulfatoaren produkzioa 152.000 tona izango da 2021ean, eta ekoizpen hazkunde tasa 2017tik 2021era% 20 izango da. Ternary katodoen materialen ekoizpenaren hazkunde bizkorrarekin, manganeso sulfatoaren merkatuaren merkatuaren eskaria azkar hazten ari da. SMM ikerketa datuen arabera, Txinako manganesoaren sulfatoaren sulfatoaren irteera 2022an gutxi gorabehera 287.500 tona izango da.

3. Manganesoaren dioxido elektrolitikoaren produkzioa: hazkunde handia

Azken urteetan, litio manganatoen materialen bidalketen igoera etengabea dela eta, merkatuan manganate motako manganesikoko dioxido elektrolitikoaren merkatuaren eskaria nabarmen handitu da, manganeso elektrolitikoko dioxido elektrolitikoaren goranzkoa gidatuz. SMM inkesten datuen arabera, Txinako manganesoko dioxido elektrolitikoko Dioxidoa 2022an gutxi gorabehera 268.600 tona izango da.

4. Manganesoaren aleazio produkzioa: munduko ekoizle handiena

Txina Manganesoko aleazioen munduko ekoizle eta kontsumitzaile handiena da. Mysteel estatistiken arabera, 2022an Txinako silizio-manganesoaren irteera 922 milioi tona izango dira, Ferromanganeseko irteera 1,89 milioi tona izango da, manganeso aberatsa 2,32 milioi tona izango da eta metalezko manganesoaren irteera 1,5 milioi tona izango da.