Herdruk van: Qianzhan Nywerheidsnavorsingsinstituut

Kerndata van hierdie artikel: Marksegmentstruktuur van China se mangaanbedryf; China se elektrolitiese mangaanproduksie; China se mangaansulfaatproduksie; China se elektrolitiese mangaandioksiedproduksie; China se mangaanlegeringsproduksie

Marksegmentstruktuur van die mangaanbedryf: Mangaanlegerings maak meer as 90% uit

China se mangaanbedryfsmark kan in die volgende marksegmente verdeel word:

1) Elektrolitiese mangaanmark: hoofsaaklik gebruik in die produksie van vlekvrye staal, magnetiese materiale, spesiale staal, mangaansoute, ens.

2) Elektrolitiese mangaandioksiedmark: hoofsaaklik gebruik in die produksie van primêre batterye, sekondêre batterye (litiummanganaat), sagte magnetiese materiale, ens.

3) Mangaansulfaatmark: hoofsaaklik gebruik in die produksie van chemiese kunsmisstowwe, ternêre voorlopers, ens. 4) Mangaan-ferroallooimark: hoofsaaklik gebruik in die produksie van vlekvrye staal, legeringsstaal, gietstaal, gietyster, ens. Vanuit die perspektief van produksie,

In 2022 sal China se mangaanlegeringsproduksie die hoogste persentasie van die totale produksie uitmaak, wat meer as 90% is; gevolg deur elektrolitiese mangaan, wat 4% uitmaak; hoë-suiwer mangaansulfaat en elektrolitiese mangaandioksied maak albei ongeveer 2% uit.

Mangaanbedryfsegment markuitset

1. Elektrolitiese mangaanproduksie: skerp afname

Van 2017 tot 2020 het China se elektrolitiese mangaanproduksie op ongeveer 1,5 miljoen ton gebly. In Oktober 2020 is die Elektrolitiese Mangaanmetaal-innovasie-alliansie van die Nasionale Tegniese Komitee vir die Mangaanbedryf amptelik gestig, wat die aanbodkant-hervorming van die ... van stapel gestuur het.elektrolitiese mangaanbedryf. In April 2021 het die Elektrolitiese Mangaan-innovasie-alliansie die "Elektrolitiese Mangaanmetaal-innovasie-alliansie se industriële opgraderingsplan (2021-uitgawe)" vrygestel. Om die gladde voltooiing van die industriële opgradering te verseker, het die alliansie 'n plan voorgestel vir die hele bedryf om produksie vir 90 dae op te skort vir opgradering. Sedert die tweede helfte van 2021 het die produksie van die suidwestelike provinsies in die belangrikste elektrolitiese mangaanproduksiegebiede afgeneem weens kragtekorte. Volgens alliansiestatistieke is die totale produksie van elektrolitiese mangaanondernemings landwyd in 2021 1,3038 miljoen ton, 'n afname van 197 500 ton in vergelyking met 2020, en 'n jaar-tot-jaar-afname van 13,2%. Volgens SMM-navorsingsdata sal China se elektrolitiese mangaanproduksie in 2022 tot 760 000 ton daal.

2. Mangaansulfaatproduksie: vinnige toename

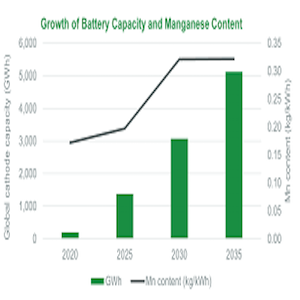

China se produksie van hoë-suiwer mangaansulfaat sal 152 000 ton in 2021 wees, en die produksiegroeikoers van 2017 tot 2021 sal 20% wees. Met die vinnige groei in die produksie van ternêre katodemateriale groei die markvraag na hoë-suiwer mangaansulfaat vinnig. Volgens SMM-navorsingsdata sal China se produksie van hoë-suiwer mangaansulfaat in 2022 ongeveer 287 500 ton wees.

3. Elektrolitiese mangaandioksiedproduksie: aansienlike groei

In onlangse jare, as gevolg van die voortdurende toename in verskepings van litiummanganaatmateriale, het die markvraag na elektrolitiese mangaandioksied van die litiummanganaattipe aansienlik toegeneem, wat die produksie van elektrolitiese mangaandioksied verhoog het. Volgens SMM-opnamedata sal China se elektrolitiese mangaandioksiedproduksie in 2022 ongeveer 268 600 ton wees.

4. Mangaanlegeringsproduksie: die wêreld se grootste produsent

China is die wêreld se grootste produsent en verbruiker van mangaanlegerings. Volgens Mysteel-statistieke sal China se silikon-mangaanlegeringsproduksie in 2022 9,64 miljoen ton wees, ferromangaanproduksie 1,89 miljoen ton, mangaanryke slakproduksie 2,32 miljoen ton en metaalmangaanproduksie 1,5 miljoen ton.